La saisie bancaire en Espagne

La saisie bancaire en Espagne

Vous rêvez d’une maison en bord de mer sur la Côte méditerranéenne ou d’un investissement rentable et vous avez entendu dire qu’en Espagne, les biens saisis par les banques sont très peu chers ? Attention, ce sujet déborde d’idées reçues.

Se lancer dans l’achat d’une propriété sous embargo bancaire peut, certes, représenter une opportunité, mais c’est une démarche risquée.

Explications.

Définition : qu’est-ce que la saisie bancaire ?

En immobilier, la saisie bancaire est un processus légal initié par une banque lorsque l’emprunteur ne respecte pas les termes du contrat de prêt qu’il a souscrit au moment de l’acquisition de son logement. Concrètement : lorsqu’ils se lancent dans un projet d’achat immobilier, en Espagne ou ailleurs, la grande majorité des acquéreurs contracte un emprunt auprès d’une banque. Les emprunteurs s’engagent sur une certaine durée et sur un certain montant de remboursement. Parfois, ils ne parviennent plus à assumer cette charge. La perte d’emploi, un divorce ou d’autres difficultés financières, les conduit à la faillite et les oblige à trouver une solution avec leur banque. Celle-ci peut ainsi être amenée à lancer une procédure de saisie bancaire. Elle se substitue au propriétaire du logement en le saisissant et en le mettant en vente (parfois aux enchères) pour récupérer l’argent initialement prêté. C’est une sorte de mise sous embargo le temps de venir à bout de l’impayé.

En Espagne, les saisies bancaires ont la réputation de représenter des opportunités immobilières alléchantes pour les acheteurs, mais elles sont complexes et se lancer tête baissée serait une erreur.

Si vous avez des questions sur ce sujet ou besoin d’informations avant de lancer votre projet d’achat immobilier en Espagne, réservez un rendez-vous en ligne avec notre équipe.

Pourquoi les biens issus de saisies bancaires sont nombreux en Espagne ?

En Espagne, plusieurs facteurs expliquent la présence de nombreux biens en saisie bancaire sur le marché immobilier.

Bulle immobilière et crise économique mondiale

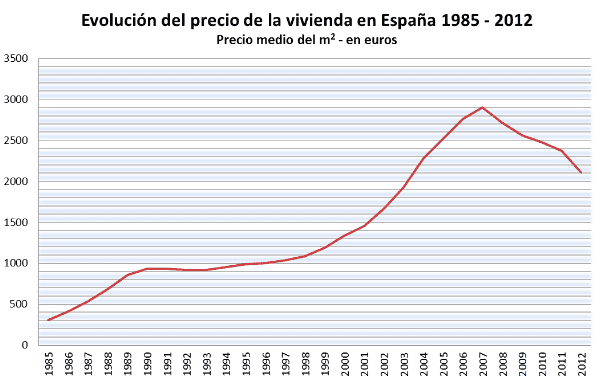

Avant la crise financière mondiale de 2008, l’Espagne a connu une bulle immobilière. Elle a culminé vers la fin des années 2000, précisément en 2006. À ce moment-là, le marché immobilier espagnol était en plein essor, les prix augmentaient en flèche, les constructions neuves et le nombre de prêts accordés aussi. Le scénario était à l’emballement.

Légende : évolution du prix de l’immobilier de 1985 à 2012.

Source : Wikipédia / INE

En 2008, la crise des subprimes aux États-Unis et ses conséquences sur la finance mondiale ont fait éclater cette bulle immobilière, entraînant une chute drastique des prix de l’immobilier, des saisies massives de logements et des répercussions économiques importantes pour l’Espagne sur le long terme, notamment une explosion du chômage, jusqu’à atteindre le taux record de 27 % au premier trimestre 2013 selon l’Institut national des statistiques espagnol.

De nombreux propriétaires se sont retrouvés avec des biens dont la valeur était inférieure au montant de leur prêt. Certains, au pied du mur, n’ont plus eu les moyens de rembourser leur emprunt immobilier. L’impact sur le secteur a été considérable. Cette crise sans précédent a changé sa physionomie et est, encore aujourd’hui, dans les têtes des Espagnols et des experts, qui guettent le moindre sursaut du marché.

Surabondance de biens immobiliers

Au lendemain de la crise, L’Espagne a connu une reprise très lente de son économie et au-delà des biens saisis par les banques, il existait une surabondance de logements neufs construits pendant la bulle. Nombreux n’avaient pas trouvé preneurs. Eux aussi ont fini par être acquis par des institutions bancaires pour stabiliser le marché.

Aujourd’hui encore, des milliers de logements sont entre les mains de ces organismes. Par ailleurs, par une sorte de glissement, la saisie bancaire est désormais entrée dans les mœurs.

Vous cherchez un bien en saisie bancaire à Torrevieja ? Une opportunité immobilière à Madrid ? Contactez notre équipe. J’achète en Espagne est le leader des agences immobilières francophones en Espagne. Nos experts peuvent vous accompagner à chaque étape du processus d’achat.

La procédure de la saisie bancaire en Espagne

Les étapes de la saisie bancaire en Espagne

La procédure de saisie bancaire en Espagne est encadrée par la loi et notamment par les articles 551.3 et 612 de la LEC (le Code de procédure civile).

Résumons ici les étapes par lesquelles passe un propriétaire avant d’être irrévocablement dépossédé de son bien :

- L’emprunteur reçoit un avis de défaut de paiement au premier retard.

- Après une mensualité de retard, il reçoit divers courriers de sa banque, l’alertant sur la situation.

- Après cinq mois d’impayés, il peut être inscrit sur le fichier des mauvais payeurs de l’ASNEF (l’Association nationale des établissements de crédit).

- Au-delà d’un an d’impayés, une action en justice est engagée. Une mise aux enchères est ordonnée.

- Le propriétaire est prévenu. Il a jusqu’au jour J de la vente pour solder sa dette.

- Le propriétaire doit quitter le bien.

Mais, que se passe-t-il si le logement n’est pas vendu aux enchères ? Eh bien, plusieurs scénarios sont possibles :

- Acquisition par la banque : la banque peut décider d’acquérir le bien pour un montant équivalent à la dette ou à un pourcentage de la valeur de l’estimation du bien.

- Nouvelle enchère : si le bien n’est pas vendu lors de la première enchère, le tribunal peut décider de baisser le prix et d’organiser une nouvelle enchère.

- Vente directe : la banque peut choisir de vendre le bien en dehors du processus d’enchères à un prix réduit sur le marché immobilier.

- Occupation par la banque : si aucune de ces options ne mène à la vente du bien, la banque peut en prendre possession et le conserver dans son bilan en tant qu’actif immobilier.

À qui appartiennent les biens une fois saisis ?

- La propriété appartient aux entités financières :

- Vous l’aurez compris, dans certains cas, les banques et les institutions financières acquièrent ces logements. Ils peuvent alors être revendus directement par la banque, soit par l’intermédiaire de sa propre agence immobilière, soit, dans des agences qui ont pignon sur rue, ou encore directement sur des portails en ligne.

- Le bien devient propriété de la Sareb :

- Parmi les biens saisis pendant la crise, certains sont toujours en vente et sont désormais propriété de la Sareb (la Société de gestion des actifs issus de la restructuration bancaire).

- Il s’agit d’une entité espagnole (50 % de la Sareb appartient à l’État) qui encadre la vente des biens immobiliers de certaines banques. Elle a été créée au lendemain de la crise financière de 2008, en 2012 précisément. Selon son site Internet, l’objectif de la Sareb est de recapitaliser les entités bancaires les plus impactées par la crise. De 2012 à 2013, elle leur a racheté près de 200 000 actifs dits “problématiques”. Aujourd’hui, elle les revend en tentant de maximiser les profits.

Les changements récents de la législation en rapport avec la saisie bancaire

Des amendements législatifs, comme la loi de mai 2013, ont été mis en place pour offrir une protection accrue aux emprunteurs. Celle-ci facilite la restructuration de la dette. Ces changements visent à équilibrer les intérêts des créanciers et des emprunteurs, tout en stabilisant le marché immobilier.

Y a-t-il plus de biens en saisie bancaire en Espagne qu’en France ?

Il est difficile d’obtenir des chiffres actualisés sur cette question. Cependant, il est probable qu’il y ait moins de logements saisis par les banques en France. C’est, notamment, une question de mœurs. Les banques françaises sont plus enclines à renégocier les conditions de prêt avec les emprunteurs en difficulté pour éviter la saisie.

Comme en Espagne, il existe en France des procédures civiles d’exécution. Pour en savoir plus, vous pouvez consulter cette page dédiée du site Internet du Service public.

En Espagne, sur le versant des données, retenons qu’un rapport publié en juin 2020 par l’Observatoire DESCA (le Centre des droits économiques, sociaux, culturels et environnementaux) fait état d’1, 7 million d’expulsions de 2008 à 2020. Selon cet observatoire, depuis la crise, les embargos sont devenus structurels en Espagne.

Acheter un bien immobilier issu d’un processus de saisie bancaire

Vous désirez acheter une propriété en saisie bancaire ? Voici ce que vous devez avoir à l’esprit.

Avantages d’acheter un bien en saisie bancaire

L’achat d’un bien saisi peut présenter certains avantages, mais, il comporte des risques, tels que des problèmes juridiques ou structurels non résolus. Il est essentiel de se faire accompagner par un spécialiste avant de se lancer dans une acquisition de cette nature. Contactez-nous pour parler à un expert en mesure de vous conseiller.

- Réductions occasionnelles :

- Pour se débarrasser des logements sous embargo, de nombreuses banques lancent régulièrement des promotions sur ces saisies bancaires. Dans ce cas précis, les propriétés sont, en effet, largement moins chères que le prix du marché. Nous y reviendrons plus bas.

- L’estimation est prise en charge si la saisie est récente :

- La banque évalue l’ensemble des propriétés qu’elle a en portefeuille. Pour connaître leur valeur marchande, vous n’aurez donc pas besoin de payer une nouvelle évaluation, la tasación en espagnol.

- Pour en savoir plus sur cette pratique immobilière essentielle, découvrez notre vidéo YouTube : “La tasación : l’estimation obligatoire pour une demande de crédit hypothécaire en Espagne”.

- Attention : si la saisie a eu lieu il y a plus de six mois, il est probable que vous deviez faire évaluer la maison et en assumer le coût. Pour garantir son alignement avec le marché, la tasación n’est, en effet, valable que pendant six mois.

- Financement pouvant atteindre 80 %, parfois 100 % :Depuis la guerre en Ukraine, le contexte inflationniste et la hausse régulière des taux ordonnée par la Banque centrale européenne ont modifié la donne sur le marché immobilier. Passant de -0,5 % à + 4 % en un peu plus d’un an, ils ont contraint les banques à réduire radicalement le montant des prêts bancaires et à durcir les conditions d’accès à l’emprunt. Dans ce paysage, les hypothèques pour les biens saisis par les banques sont une catégorie à part.Si vous convoitez une propriété de ce type, vous pourriez, en effet, obtenir un financement maximal, car l’objectif des institutions est de vendre leurs biens immobiliers le plus rapidement possible pour assainir leur bilan.Alors, quelles sont les caractéristiques des hypothèques pour les appartements des banques ?

- Durée de remboursement plus longue : les banques proposent généralement un maximum de 30 ans, mais avec ce type de prêts hypothécaires, vous pourriez obtenir jusqu’à 40 ans pour rembourser.

- Plus de flexibilité de paiement : pour les banques, il est important que le nouveau propriétaire puisse faire face à tous les paiements de l’hypothèque. C’est pourquoi elles sont habituellement plus flexibles. Dans certains cas, les premières années, l’emprunteur n’a à rembourser que les intérêts et le taux d’amortissement de son prêt.

Inconvénients à l’achat d’un bien en saisie bancaire

Voici les principaux défis à considérer si vous désirez acheter un bien en saisie bancaire.

- Complications administratives probables : les transactions impliquant des saisies bancaires sont souvent complexes sur le plan administratif. Il faut donc s’armer de patience et s’entourer de professionnels compétents.

- Mauvais état : beaucoup de ces logements saisis sont en vente depuis un certain temps et peuvent être endommagés. Il vous faudra prendre les frais de réparation en considération lors de votre achat.

- Défauts de construction et d’inscription : en Espagne, le notaire n’est pas responsable des vérifications du bien lors de la transaction immobilière. Il s’assure uniquement de la conformité de la transaction avec les lois locales. Si vous voulez en savoir plus sur ce point précis, nous vous recommandons la lecture de notre fiche pratique : “Le rôle du notaire en Espagne”.

Pour faire simple, en Espagne, c’est l’acheteur qui a la charge de vérifier le bien et les documents légaux (titre de propriété, documents de copropriété, permis de construire, etc.). Cette phase de vérification avant achat est décisive. C’est pour cela que les acquéreurs font appel à un avocat. Dans le cadre d’une saisie bancaire, obtenir une compensation future de la banque en cas de défaut de construction, d’absence d’inscription au registre, d’infractions urbanistiques ou de conflit avec les voisins peut être encore plus long et plus difficile qu’avec un propriétaire physique.

Notez-le : chez J’achète en Espagne, nous nous occupons de ces vérifications et de la résolution de ces problèmes. Les frais d’avocat sont inclus dans nos honoraires. Réservez un rendez-vous en ligne avec notre équipe.

- Dette existante : vous le savez si vous êtes un lecteur régulier de notre blog, l’un des points à vérifier avant tout achat immobilier est l’absence de dettes associées au bien en question. Dans le cadre d’un achat en saisie bancaire, il est logique que des défauts de paiement soient associés au logement convoité (envers le fisc, la communauté de copropriétaires, etc.) Il est donc nécessaire de consulter le relevé foncier de l’appartement et le certificat des dettes envers la communauté (la banque est tenue de vous fournir ces documents).

- Méfiez-vous du prix affiché : le prix des appartements ou des maisons en saisie bancaire fait souvent l’objet de fantasmes. Dans l’imaginaire collectif, ces biens sont forcément moins chers. Nous attirons une nouvelle fois votre attention sur le fait que c’est, dans la plupart des cas, une idée reçue.

En réalité, ces propriétés sont vendues au prix du marché, sauf lorsque la banque propose des réductions pour une promotion ponctuelle parce qu’il y a urgence à récupérer les fonds.

Alors, pour quelles raisons ces biens ne sont-ils pas nécessairement moins chers ? Principalement, parce que la banque a besoin de récupérer l’entièreté des fonds prêtés. Dans un second temps, parce qu’ils sont estimés par un professionnel qui se fonde sur le prix actuel du marché (la tasación que nous avons évoquée plus haut). Enfin, parce que ce sont des biens qui sont associés à des impayés ou à des problèmes juridiques qu’il va falloir résoudre, ce qui coûte de l’argent.

Notre conseil : ne vous emballez pas, faites vos vérifications (inspectez la propriété et l’ensemble des documents légaux qui lui sont liés) et vos calculs, aidés par un professionnel de l’immobilier. Et, contrairement à ce qu’on peut imaginer, le prix d’un bien en saisie bancaire peut aussi se négocier. J’achète en Espagne peut vous accompagner sur ce type de dossiers et mener cette négociation, le cas échéant. Prenez rendez-vous avec nous.

- L’offre de biens est limitée : c’est logique, mais l’offre est réduite. Les banques ne disposent pas de biens dans toutes les localités d’Espagne et ne proposent pas nécessairement de logements avec les caractéristiques dont vous avez besoin.

Dans quelles régions peut-on trouver des biens issus de saisies bancaires en Espagne ?

Des saisies immobilières sur l’ensemble du territoire espagnol

Chaque communauté autonome espagnole propose des biens en saisie bancaire. Pour s’en apercevoir, une simple recherche sur les portails immobiliers les plus populaires suffit. Début novembre 2023, Idealista (leader des portails) affiche plus de 23 000 logements provenant de saisies. Vous pouvez visualiser leur répartition par région sur. Selon ces données, Barcelone, Murcie, située au sud-est de la péninsule, et Tarragone, au sud de la Catalogne, sont les villes qui disposent de la majorité des biens saisis.

La saisie bancaire sur la Costa Brava

Vous êtes nombreux à nous contacter pour nous demander s’il existe des biens issus de saisies bancaires sur la Costa Brava. La réponse est oui. Si l’on se fie au portail immobilier leader en Espagne, il y en aurait un peu moins de 250 en ce moment.

Source : Google

Ces propriétés peuvent représenter des opportunités pour les investisseurs ou les acheteurs avertis à la recherche de “bonnes affaires” dans cette région très prisée d’Espagne. Attention, ne vous lancez pas seul dans ce projet d’achat immobilier. Contactez-nous, notre équipe est en mesure de vous fournir un accompagnement complet et de qualité pour ce type d’acquisition.

Conseils pratiques pour acheter un bien immobilier saisi par une banque

Comment découvrir le prix réel de ces appartements ?

Vous l’avez compris, le fait que ces propriétés fassent partie du portefeuille d’actifs des banques ne signifie pas qu’elles sont forcément affichées à un prix inférieur au marché. Car, même si la banque souhaite avant tout récupérer l’argent qu’elle a prêté, le prix de ces logements est établi sur une évaluation du marché actuel.

Alors, comment savoir si une propriété proposée par une banque est vraiment bon marché ?

Suivez ces étapes :

Analysez avec précaution les facteurs suivants et comparez-les avec des biens situés dans la même zone :

- La surface ;

- Le nombre de chambres et de salles de bains ;

- L’année de construction, mais également l’état de conservation et les défauts potentiels de la propriété. Le bien pourrait être très bon marché en raison de son mauvais état. N’hésitez pas à ouvrir les tiroirs et les placards, à vérifier les fenêtres et la plomberie, etc.

- L’emplacement de l’appartement dans l’immeuble (1ᵉʳ étage, sur cour ou sur rue) ;

- La copropriété (ascenseur, terrasse communautaire, etc.) ;

- La qualité des matériaux de construction ;

- La situation géographique (région, ville, quartier) ;

- Consultez l’évolution du prix de l’appartement. Regardez si le prix a baissé ou augmenté durant les derniers mois ou les dernières années. Cela vous indiquera si la banque est désespérée de vendre et vous pourrez négocier.

Où trouver des biens en saisie bancaire ?

Maintenant que vous connaissez toutes les particularités de ces propriétés, il ne vous reste plus qu’à savoir où les trouver.

Voici les canaux que les banques utilisent pour annoncer les biens saisis :

- Dans les agences bancaires : vous pouvez directement vous rendre dans une banque et demander à consulter le catalogue des logements qu’ils ont à vendre.

- Dans les agences immobilières des institutions bancaires : certaines banques vendent les biens qu’elles ont acquis par le biais de leurs propres agences immobilières ou d’agences avec lesquelles elles collaborent.

- Sur les portails immobiliers en ligne : Fotocasa, Habitaclia, Idealista, etc. Ces sites ont généralement des barres de recherche qui permettent de trouver des propriétés vendues par des institutions bancaires. Pour plus d’informations sur les portails immobiliers, découvrez notre article : “Les portails immobiliers en Espagne : comment éviter les arnaques ?”.

- À la Sareb : nous avons évoqué cet organisme plus haut.

- Sur le portail officiel dédié : vous pouvez accéder aux annonces en cliquant sur ce lien et en sélectionnant la région qui vous intéresse.

Processus d’achat d’un bien immobilier en saisie bancaire

Le processus pour acheter une propriété en saisie bancaire est le même que celui suivi pour acheter n’importe quel bien immobilier en Espagne. Nous vous renvoyons sur ce point à notre article : “Comment acheter une propriété en Espagne : le guide complet”

Pour résumer :

- Vous devrez présenter une offre au propriétaire (dans ce cas précis, la banque).

- Vous vous chargerez de l’ensemble des vérifications structurelles et légales du bien. Ne le faites pas seul, contactez un expert. Les honoraires d’un avocat sont inclus dans notre service.

- Nous vous conseillons de formaliser et de signer un contrat d’arras pour réserver le bien (pour plus de détails, consultez notre fiche pratique suivante : “Qu’est-ce qu’un contrat d’_arras_ ?”).

- Il est probable que vous aurez à souscrire à un prêt immobilier. Sur ce point, n’hésitez pas à regarder notre vidéo YouTube : “Prêts en France VS en Espagne : quelles différences ?” et à lire notre article suivant pour connaître nos conseils : “Avantages et inconvénients d’un prêt en Espagne VS en France/ en Belgique”

- Enfin, vous signerez l’acte de vente devant notaire.

Dans quel cas se tourner vers les biens en saisie bancaire ?

Nous conseillons de considérer l’achat d’un logement saisi uniquement si l’une de ces deux circonstances se présente :

- Si vous avez peu d’argent épargné :

- Nous l’avons évoqué, en temps normal, lors d’un achat immobilier en Espagne, l’emprunt bancaire ne couvre qu’un maximum de 80 % de son prix. Si vous achetez un appartement en saisie bancaire, la banque propriétaire du bien peut vous financer jusqu’à 90 % ou 100 % de son coût.

- Si l’appartement de la banque est une affaire :

- Ce n’est pas systématique, mais certaines banques sont effectivement obligées de réduire considérablement le prix de leurs propriétés. Si vous trouvez un appartement très bon marché, il peut être intéressant de l’acheter, mais assurez-vous d’abord qu’il est en bon état et qu’il est dénué de charges.

FAQ

Comment chercher des maisons ou des appartements saisis par les banques en Espagne ?

Les biens en saisie bancaire se trouvent de plusieurs manières.

- Agences immobilières : certaines agences immobilières se spécialisent dans les biens saisis ou ont accès à des listes de ces propriétés.

- Banques : les banques qui ont saisi des propriétés les répertorient souvent sur leurs sites web ou dans leurs agences locales.

- Sites web spécialisés : il existe des sites web dédiés qui répertorient les biens immobiliers saisis en Espagne.

- Ventes aux enchères : les ventes aux enchères judiciaires ou bancaires sont des événements au cours desquels les propriétés saisies sont proposées au public à prix cassés. Quel que soit le canal par lequel vous passez, faites appel à un agent immobilier ou un avocat pour vous assurer que vous comprenez bien le processus et les risques associés à l’achat d’une propriété saisie en Espagne.

La propriété saisie par une banque est-elle moins chère en Espagne ?

Généralement, les propriétés saisies par une banque tendent à être moins chères en Espagne. Cela est dû au fait que les banques cherchent à récupérer le montant dû aussi rapidement que possible, ce qui peut les conduire à fixer des prix inférieurs au marché pour encourager une vente rapide. Par ailleurs, ce type de biens est en général endetté, délabré et parfois occupé. Résoudre ces conflits prendra du temps et, finalement, coûtera de l’argent.