Comment obtenir un crédit immobilier en Espagne : le guide complet

Lorsque l’on se lance dans un projet d’achat immobilier en Espagne, la question du financement est immédiate, car ce rêve de devenir propriétaire d’une maison en bord de mer ou d’un appartement aux belles rentabilités locatives doit être, la plupart du temps, financé.

Alors, les Français peuvent-ils espérer obtenir un crédit immobilier en Espagne ? Quelles conditions doivent-ils remplir ? Quelles démarches administratives doivent-ils réaliser avant de contacter les banques ? Nous répondons à toutes vos questions sur l’obtention d’un prêt immobilier en Espagne.

Comprendre le marché immobilier espagnol

Le secteur immobilier espagnol séduit les étrangers

En préambule, un mot sur le contexte actuel.

Nous l’écrivons régulièrement sur ce blog, le marché immobilier espagnol a beaucoup d’atouts, parmi lesquels : des prix bas (2 000 €/m² en moyenne au début de l’automne 2023), des rendements locatifs très intéressants, de faibles frais de copropriété, pas de taxe d’habitation, un impôt foncier limité, etc. Les étrangers l’ont bien compris et ils sont de plus en plus nombreux à y devenir propriétaires. Fin 2023, ils auront acheté un peu moins de 15 % des biens disponibles à la vente. Les Britanniques sont traditionnellement ceux qui achètent le plus en Espagne (8,8 % au deuxième trimestre 2023, selon les greffiers d’Espagne).Les Français sont 1 490 à avoir fait une acquisition chez leurs voisins espagnols(6,5 %) sur la même période.

Les acheteurs étrangers ont, par ailleurs, souvent les faveurs des vendeurs, car leur pouvoir d’acquisition est (généralement) plus élevé que celui de l’acheteur national. Seulement voilà, au moment d’acheter, nombreux sont ceux qui doivent malgré tout passer par la case “emprunt immobilier”.

Si vous êtes prêt à lancer votre projet d’achat en Espagne, n’attendez plus et prenez rendez-vous avec notre équipe de spécialistes installés sur place. Ce premier échange en visioconférence est gratuit et sans engagement.

Le point sur les prêts immobiliers en Espagne en septembre 2023

- Selon les dernières données consolidées de l’Institut national des statistiques espagnol (l’INE) et publiées en septembre 2023, le pourcentage de prêts a chuté de 18, 8 % entre les mois de juillet 2022 et de juillet 2023. En cause, l’augmentation des taux qui sévit partout en Europe et dans le monde depuis la guerre en Ukraine.

- Le montant moyen des prêts accordés est de 143 000 €.

- Les taux d’intérêt ont grimpé de plus de 1 % en un an, tous types de taux confondus. Ils s’élèvent aujourd’hui à 3,24 %.

Pour être plus précis, l’INE nous apprend que les taux fixes moyens sont à 3,49 % et les taux variables à 2,95%.

Voici un exemple de taux pratiqué à la BBVA en septembre 2023. Attention, ces taux ne prennent pas en compte les réductions possibles en cas de souscription à d’autres produits bancaires (bonificaciones). Si l’emprunteur accepte ces bonifications, le taux proposé peut baisser assez largement.

- Taux fixe : 4, 5 % sur 30 ans.

- Taux variable : 6 % sur 30 ans.

Au-delà des chiffres, nous expliquerons un peu plus bas en détail comment fonctionnent les différents taux d’emprunt immobiliers proposés par les banques espagnoles.

Obtenir un prêt immobilier en Espagne lorsqu’on est non-résident

Résidence fiscale et prêt immobilier

C’est la résidence fiscale de l’acheteur qui détermine les conditions d’obtention du prêt. Revenons brièvement sur ce concept essentiel. Est résident espagnol celui qui :

- Passe plus de 183 jours par année civile en Espagne.

- A ses intérêts économiques ou professionnels en Espagne.

- A ses intérêts familiaux en Espagne.

Pourquoi opter pour un emprunt immobilier directement en Espagne ?

- Vous pourriez vous tourner vers une banque française au moment de votre achat, mais elles ne proposent pas toutes des crédits immobiliers pour des acquisitions hors des frontières nationales.

- Les banques espagnoles sont plus réactives que les établissements français.

- Les établissements bancaires français qui acceptent de financer ce type de projet immobilier prêtent parfois 100 % du montant du bien. C’est plus rare depuis la hausse des taux, cependant cela peut arriver dans le cas d’un dossier très solide. En Espagne, cela n’arrive pas, nous le verrons. Toutefois, ces banques demandent des garanties, notamment l’hypothèque d’une résidence principale située en France.

- Si les taux sont traditionnellement plus intéressants en France, ce n’est pas le cas en 2023. Ils ont dépassé la barre des 3,80 % (tous types de taux confondus) durant l’été 2023, selon l’observatoire Crédit Logement CSA.

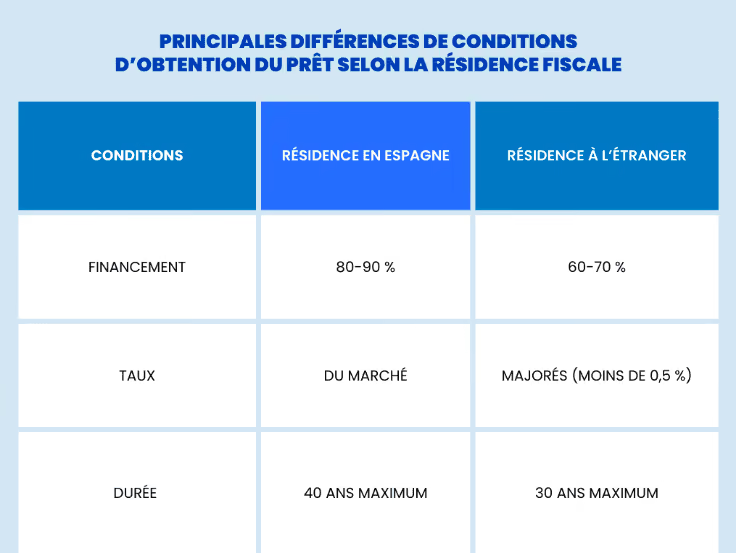

Les différences de conditions d’obtention du prêt en fonction de la résidence fiscale

Les prêts hypothécaires pour les étrangers sont considérés comme présentant un niveau de risque plus élevé que les hypothèques classiques. En effet, en cas de défaut de paiement, la banque aura davantage de difficultés à récupérer les fonds si la résidence fiscale de l’emprunteur est située à l’étranger. C’est pourquoi les conditions d’accès au prêt sont plus strictes pour les non-résidents.

- Les non-résidents peuvent se voir proposer des taux d’intérêt majorés.

- Si les Espagnols peuvent emprunter sur une période de 40 ans, l’acheteur étranger ne pourra pas rembourser en plus de 30 ans.

- Le financement est limité pour l’acquéreur étranger. Il couvre généralement 60 % du montant du bien, 70% pour les dossiers les plus solides. Les résidents obtiennent 80 % à 90 % de la somme.

- Les acquéreurs doivent justifier de l’origine de leur apport personnel pour prévenir le blanchiment d’argent.

- La liste de documents attendus est plus longue et peut inclure des éléments tels qu’une preuve de non-résidence fiscale, des relevés bancaires et des déclarations fiscales, entre autres.

Vous souhaitez confier votre projet à un expert du marché espagnol installé sur place ? Contactez-nous.

Crédit immobilier pour les non-résidents : documentation nécessaire

Voici la liste des documents habituellement exigés par les banques espagnoles pour traiter les demandes de prêt immobilier des non-résidents :

- Le passeport ou la carte d’identité.

- Une preuve de la situation familiale (livret de famille).

- Les preuves de revenus stables.

- Le contrat de travail ou la preuve de revenus de l’entreprise si vous êtes indépendant.

- Un historique de crédit.

- Une preuve d’adresse.

- Des informations sur la propriété que vous souhaitez acheter et sur votre projet (locatif, résidence secondaire ?). Pour cela, vous devrez fournir la nota simple du bien que vous convoitez (fiche descriptive de propriété) et, de préférence, copie du contrat d’arras (compromis de vente).

- La preuve de l’origine des fonds de votre apport personnel.

Le conseil de J’achète en Espagne : ne brûlez pas les étapes, assurez-vous de rassembler tous les documents avant de commencer le processus de demande de prêt. Dans le cas contraire, vous perdrez du temps.

Comprendre les taux d’emprunt en Espagne avant de se décider

Quels types de prêts immobiliers sont proposés en Espagne ?

De l’autre côté des Pyrénées, avant l’inflation provoquée par la guerre en Ukraine, les taux variables avaient un succès certain. Bien plus qu’en France. Depuis, les taux explosent pour réguler l’inflation. Ils sont en augmentation constante sous l’effet des décisions prises par Christine Lagarde et la BCE. Ces augmentations successives et ce climat d’incertitude incitent désormais les acquéreurs potentiels à préférer les prêts à taux fixes.

Les dernières données consolidées de l’INE nous indiquent qu’entre juillet 2022 et juillet 2023, parmi les acquéreurs ayant négocié de nouvelles conditions pour leur prêt déjà en cours, la plupart ont choisi d’abandonner le taux variable pour un taux fixe. La part des prêts à taux fixes a ainsi augmenté, sur cette typologie de propriétaires, passant de 12, 9 % à 35 %.

Le conseil de J’achète en Espagne : si vous empruntez en Espagne, vous devez connaître les termes TIN (Tipo de Interés Nominal) et TAE (Tasa Anual Equivalente) : pour résumer, le TIN donne une indication sur les intérêts, le TAE propose quant à lui une image plus complète et réaliste du taux et des mensualités en incluant tous les frais.

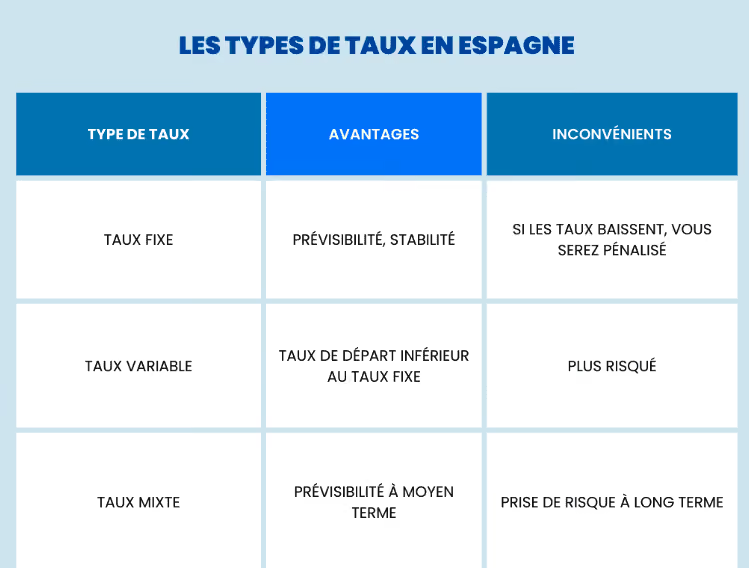

Prêt à taux fixe VS prêt à taux variable : avantages et inconvénients

Il existe trois types de taux, parmi lesquels vous devrez choisir si vous empruntez en Espagne.

1.Taux fixe :

- Stabilité et prévisibilité : avec un taux fixe, le taux d’intérêt et vos remboursements restent les mêmes pendant toute la durée du prêt.

- Inconvénient potentiel : si les taux d’intérêt baissent, vous paierez un taux plus élevé que les taux variables. Vous pourriez envisager une renégociation avec la banque.

2.Taux variable :

- Variabilité et imprévisibilité : un taux variable signifie que le taux d’intérêt peut changer en fonction des conditions du marché. Les taux proposés au début de l’emprunte commencent, en général, à un niveau plus bas que les taux fixes.

- Euribor : les taux variables dépendent de l’Euribor (Euro Interbank Offered Rate), le taux auquel les banques européennes se prêtent de l’argent entre elles.

- Prise de risque : si les taux d’intérêt baissent, vous pouvez profiter de paiements mensuels moins élevés et d’un coût total du prêt réduit. En revanche, si les taux augmentent, vos paiements augmenteront également.

3.Taux mixte :

- Période initiale à taux fixe : elle dure généralement de 3 à 10 ans.

- Période variable : après cette période, le taux devient variable, dépendant des conditions du marché.

- Potentiel d’économie : si les taux sont bas lors du passage à la période variable, vous pouvez profiter de taux plus bas et de remboursements mensuels moins élevés.

- Moins de prévisibilité à long terme : vous ne savez pas comment les taux évolueront à l’avenir, ce qui peut compliquer votre planification budgétaire.

Le choix entre ces options dépend de votre tolérance au risque. Là encore, il semble important de se faire accompagner ou conseiller par des spécialistes.

Pour estimer votre prêt bancaire, n’hésitez pas à consulter notre simulateur de crédit immobilier.

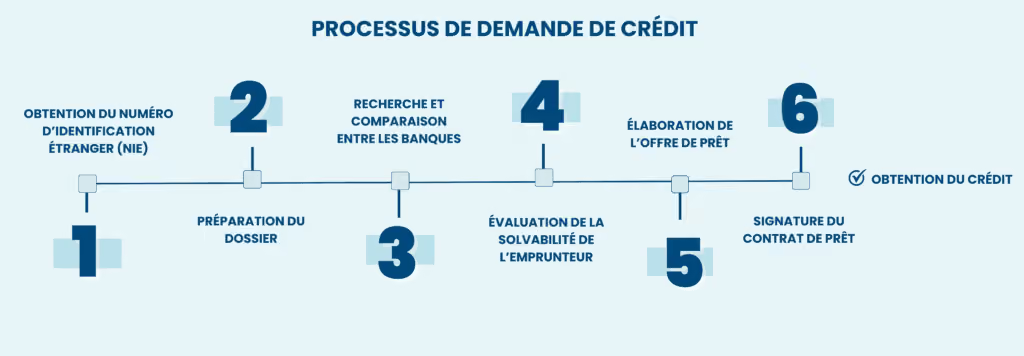

Processus de demande de crédit

Les indispensables avant de solliciter le crédit

1.Obtention du Numéro d’Identification Étranger (NIE).

Pour solliciter un prêt immobilier en Espagne et ouvrir un compte bancaire sur place, il vous faudra obtenir votre Numéro d’Identification Étranger. Pour tout savoir sur cette démarche indispensable avant votre acquisition, consultez notrefiche pratique sur le NIE.

2.Préparation du dossier

Vous avez rassemblé les documents nécessaires à votre demande de crédit immobilier en Espagne ? Comme en France, il vous faut maintenant soumettre ce dossier pour convaincre le prêteur de vous accorder une certaine somme d’argent. Un taux d’endettement maximal de 35 % est habituellement pratiqué. L’objectif : éviter les scénarios de surendettement. Il vous faudra donc analyser avec clarté votre situation financière afin de ne pas vous retrouver dans une situation inconfortable par la suite. Cette analyse doit guider votre recherche immobilière.

Attention :

- Les travaux potentiels ne peuvent pas être inclus dans votre prêt en Espagne. Prenez-le en compte dans votre montage financier.

- La clause suspensive de rétractation pour non-obtention du prêt n’existe pas en Espagne (sauf en Catalogne). Soyez informés en amont de vos capacités d’emprunt.

Pour savoir si votre budget vous permet de trouver le bien dont vous rêvez sur la Costa Brava ou ailleurs en Espagne, prenez rendez-vous avec nos experts. Ils sauront vous éclairer sur les zones à choisir en fonction de l’enveloppe dont vous disposez.

Recherche et comparaison entre les banques

L’Espagne dispose d’un solide réseau bancaire. Banques nationales, enseignes internationales, banques en ligne, il existe des établissements de tout ordre.

Le conseil de J’achète en Espagne : consultez plusieurs banques ou faites-vous aider d’un courtier en immobilier sur place. Ils connaissent les pratiques, et ils sauront vous orienter et même négocier pour vous. Nous pouvons vous mettre en relation avec des professionnels reconnus du secteur. Contactez-notre équipe.

Les étapes avant la signature du prêt

- Évaluation de la solvabilité de l’emprunteur et analyse des informations fournies sur la propriété.

- Tasación (estimation) : une spécificité espagnole, dans le cadre des emprunts immobiliers, les banques exigent une évaluation officielle de la propriété que vous souhaitez acheter pour déterminer sa valeur réelle. Cette estimation peut influencer le montant du prêt que vous obtiendrez. C’est un expert qui s’en chargera, à vos frais.

- Élaboration de l’offre de prêt : la banque va vous remettre une offre de prêt. À vous de l’analyser. Comment savoir si une offre de crédit vous convient ? Plusieurs points sont à vérifier :

- Le taux d’intérêt proposé (il varie d’une banque à l’autre).

- L’apport personnel demandé (il varie lui aussi).

- La durée proposée.

- La flexibilité (possibilité de remboursement anticipé, report de paiement, modification du prêt).

- Les garanties exigées.

- Les coûts associés (frais de dossier, d’assurance).

En cas de doute, c’est le moment de faire appel à un expert.

4. Signature du contrat de prêt.

La tasación : l’estimation OBLIGATOIRE pour une demande de crédit hypotécaire en ESPAGNE !

Aujourd’hui, plongeons-nous dans l’univers complexe de la tasación en Espagne. Que vous soyez un acheteur potentiel, un vendeur ou tout simplement curieux de comprendre ce processus, cette vidéo est f…

Frais et taxes associés

Frais liés au prêt hypothécaire

N’oubliez pas que pour obtenir un prêt, il vous faudra payer des frais de dossier et l’estimation de la valeur du bien (déjà évoquée) :

- Frais de dossier (approximativement 0,5% du montant du prêt).

- Frais d’expertise pour la tasación (de 300 à 700 € en fonction de la taille du bien).

Autres frais et impôts liés à l’achat d’un bien immobilier en Espagne

Cet article n’a pas pour objet d’entrer dans le détail des frais à l’achat. Cependant, si vous voulez en savoir plus afin de vous faire une idée précise du coût global de votre projet, sachez que vous devrez vous acquitter :

- Des frais d’avocat (de 1 à 2 % du prix du bien) et de notaire (1 % du prix du bien).

- Des frais d’agence, le cas échéant (leur montant dépend de l’agence que vous choisirez).

- De l’ITP : l’Impôt sur les transactions patrimoniales. Il concerne les biens vendus dans l’ancien et il s’élève de 2 % (dans des cas particuliers) à 11 % en 2023 au regard de la Communauté autonome dans laquelle vous achetez.

- Des AJD : les taxes sur les Actes Juridiques Documentés. Ces taxes ne dépassent pas 2 % du prix du bien en 2023.

- De la TVA : elle concerne les biens immobiliers achetés dans le neuf et s’élève à 10 % (7 % aux Canaries).

- De l’IBI : c’est l’équivalent de la taxe foncière en France. Cet impôt foncier est 2 à 3 fois inférieur en Espagne. Pour en savoir plus, découvrez notre vidéo sur l’IBI.

- Des impôts locatifs : ils s’élèvent à 19 % pour les non-résidents ressortissants de l’Union européenne.

- De l’Impôt sur le patrimoine (Impuesto sobre Patrimonio) : pour les biens d’une valeur de plus de 700 000 € uniquement (500 000 € en Catalogne). Cette taxe est comprise entre 0, 2 % et 2, 5 % de la valeur du bien.

Pour plus de précisions sur ces frais à l’achat, lisez notre fiche : “Les frais d’acquisition d’un bien immobilier en Espagne”.

Si vous voulez connaître nos autres conseils sur le financement d’un bien immobilier en Espagne, n’hésitez pas à regarder notre vidéo :

Conclusion

Pour conclure, il est donc tout à fait possible d’obtenir un crédit immobilier en Espagne lorsqu’on est Français, et ce, même si l’on réside en France. La clef du succès, c’est la qualité de votre dossier, et de votre accompagnement.

FAQ

Quel apport pour acheter en Espagne ?

Il vous faudra au minimum 30 à 40 % d’apport pour acheter un bien immobilier en Espagne si vous êtes résident en France.

Quelle banque française pour acheter en Espagne ?

Le CIC Iberbanco est une bonne solution. C’est un réseau spécialisé pour les achats immobiliers en Espagne et au Portugal. Il existe d’autres établissements qui octroient des prêts pour des acquisitions en Espagne, parmi lesquels : le Crédit Mutuel et leur filiale espagnole Targobank, Boursorama, BBVA par exemple.

Quel est le taux d’emprunt en Espagne ?

Le taux moyen est de 3,19 % en septembre 2023, tous types de totaux confondus.

Quelles sont les conditions pour obtenir un crédit immobilier en Espagne si on est non-résident ?

Il faut avoir obtenu votre NIE (Numéro d’Identification des Étrangers), avoir un apport de minimum 30 % du prix du bien, justifier de sa solvabilité, donner des informations sur la propriété que vous voulez acquérir (la nota simple, une sorte de fiche d’identité du bien, le contrato de arras, c’est-à-dire le compromis de vente). La banque peut vous demander des garanties et vous interroger sur l’origine de vos fonds.

Quelles sont les démarches pour acheter un bien en Espagne ?

La première démarche, c’est l’obtention d’un NIE (Numéro d’Identification des Étrangers). Il faudra aussi ouvrir un compte bancaire en Espagne. Nous vous conseillons de préparer un solide dossier de financement puis de faire appel à une agence immobilière francophone sur place. Le marché espagnol est, en effet, différent du marché français. Une fois le bien trouvé, il vous faudra vérifier l’état du bien et plusieurs éléments juridiques (vous en êtes responsable). Ensuite, vous devrez le réserver et signer un compromis (contrato de arras), puis obtenir l’accord de la banque et enfin, signer devant notaire.

Est-ce le moment d’acheter un bien immobilier en Espagne ?

Oui, c’est le bon moment pour acheter en Espagne. Les étrangers se ruent vers le marché immobilier espagnol qui, même en 2023, est très attractif. Prix bas, faibles frais de copropriété, bonnes rentabilités, climat idéal, etc. Le marché immobilier espagnol a beaucoup d’atouts.