Hausse taux : la Banque Centrale Européenne a fini par frapper

La sentence est tombée.

Après des mois de rumeurs, Christine Lagarde, la présidente de la Banque Centrale Européenne a annoncé jeudi 21 juillet une hausse historique de ses taux directeurs.

Les taux directeurs de la BCE sont des taux d’intérêt qui régissent la politique monétaire de l’Europe, des outils qui permettent de réguler son activité économique. Pour le consommateur en bout de chaîne, le plus important de ces outils est le taux de refinancement, c’est-à-dire, le taux auquel la BCE prête de l’argent aux autres banques.

Article après article (y compris sur le blog de J’achète en Espagne…!) et commentaire après commentaire, cela fait des mois que la zone euro vit avec la menace de ce couperet.

Hausse des taux : quid de l’annonce ?

Une fois passée l’annonce, voici ce qu’il faut retenir :

Premièrement, cette hausse est historique. Cela fait 11 ans que la BCE n’avait pas revu ses taux directeurs à la hausse. Nous entrons donc dans un nouveau cycle. Christine Lagarde ouvre un nouveau chapitre pour les 340 millions d’individus qui sont concernés par cette décision.

Deuxièmement, la réaction de la BCE est bien plus ferme que celle attendue. En effet, il y a encore quelques semaines, c’est une hausse de 25 points de base qui était envisagée et non une hausse de 50. Pour la première fois depuis 8 ans, les taux directeurs redeviennent positifs. En juin dernier, ils étaient à -50% et la majorité des experts s’attendait à ce qu’ils restent négatifs pour quelques mois encore. Mais l’institut monétaire a choisi la fermeté et ne compte pas s’arrêter là.

Sur le blog de la BCE, Christine Lagarde écrivait le 23 juillet dernier : “Nous continuerons de relever les taux d’intérêt aussi longtemps que nécessaire pour ramener l’inflation au niveau de notre objectif (…)” Pour rappel, le rôle de la BCE est de la maintenir sous la barre des 2%. Nous sommes prévenus.

Pourquoi une réaction si radicale ?

“La société ne doit pas punir pour se venger, elle doit corriger pour améliorer.” Contre toute attente, elle pourrait s’appliquer à Christine Lagarde et à ceux qu’on appelle “les faucons” de la BCE, les partisans du resserrement monétaire.

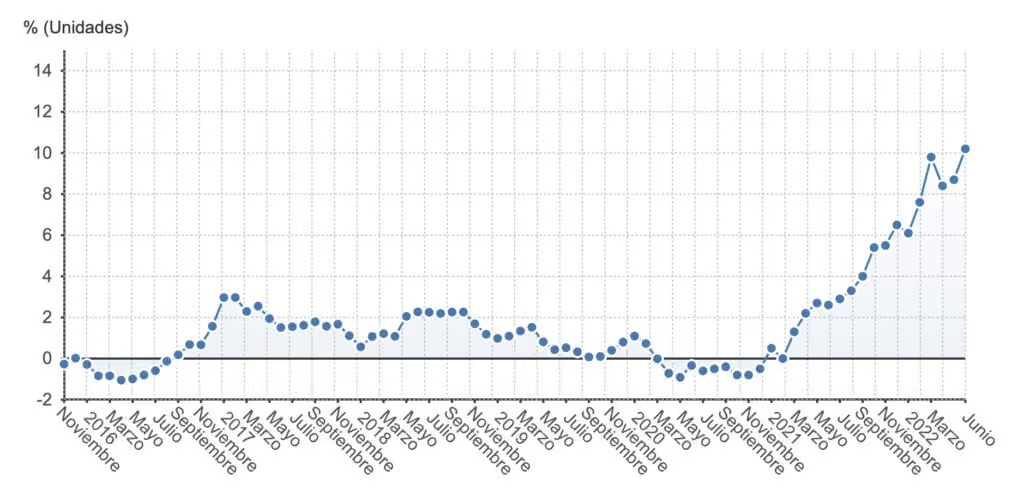

En zone euro, depuis la pandémie et l’invasion de la Russie en Ukraine, l’inflation est galopante. L’énergie, les biens agricoles, les matériaux… Tout a augmenté. En juillet 2022, elle affichait un taux record de 8,5%. En Espagne, elle avait même franchi le seuil des 10% au mois de juin dernier. “Je vous parle d’un temps que les moins de 20 ans ne peuvent pas connaître” car c’est le chiffre le plus haut depuis 37 ans.

Pour la Banque Centrale Européenne, pas question de laisser filer. Mais elle a tardé à réagir. Au printemps dernier, la Réserve Fédérale Américaine et la Banque d’Angleterre avaient déjà augmenté leurs taux. Il lui a donc fallu frapper fort dès cette première hausse pour endiguer au maximum la hausse des prix.

Elle se devait aussi de freiner le risque de récession. “Récession”, le mot est sur toutes les lèvres. Le spectre d’une crise similaire à celle de 2008 plane. L’endettement des ménages américains avait alors explosé sous l’effet d’une politique des taux directeurs très complaisante. Ce que l’Histoire nous a appris, c’est que plus les décisions tardent, plus l’économie s’enlise. Et dans une économie globalisée, les conséquences deviennent rapidement mondiales.

Immobilier et hausse des taux directeurs

Depuis 2021, le marché immobilier espagnol est en grande forme. Plus de 600.000 biens ont été vendus l’an dernier selon les Registradores de España (ndlr : les greffiers d’Espagne). Les ventes ont été dopées par les nouveaux besoins que la pandémie a mis au jour -la nécessité d’un extérieur ou d’une pièce en plus destinée au télétravail-, par les niveaux historiquement bas des taux et par les acquéreurs étrangers. En 2021, ils ont acheté 44% de plus de biens que l’année précédente.

Pour le moment, 2022 prend le même chemin. Le mois de mai 2022 est le meilleur cinquième mois de l’année depuis 14 ans. Il a enregistré 27,5% de ventes de plus que le mois de mai 2021. Il s’est vendu plus de 113.000 biens en 31 jours seulement. Et, à en croire le Conseil Général du Notariat, les prix ont augmenté dans plus de la moitié des villes espagnoles.

Avec les annonces de la Banque Centrale Européenne, ce marché va se confronter à un changement de paradigmes. Mais il est solide.

Alors, voici ce qui devrait arriver dans les prochains mois, mais que l’Espagne devrait être en mesure d’encaisser.

Hausse des taux immobiliers

La hausse des taux directeurs a une conséquence simple : votre banque va elle-même emprunter plus cher. Au moment de prêter de l’argent à son tour, elle va donc logiquement répercuter cette hausse. Cette remontée des taux immobiliers est déjà une réalité en France et en Espagne car les banques ont anticipé les annonces de la BCE. Il est envisageable que fin 2022, les taux immobiliers franchissent la barre des 2%. Le mois dernier, Pablo Hernández de Cos, qui dirige la Banque d’Espagne tablait plutôt sur des taux à 1% pour cette même période.

Les conditions d’accès au crédit risquent de se durcir

Outre l’augmentation des taux et donc un panneau stop posté à l’entrée des banques, il est aussi probable que celles-ci privilégient les acquéreurs avec des garanties et des dossiers solides.

Les prêts contractés à taux variables sont évidemment en première ligne

En Espagne, ce type de crédit est courant, bien plus qu’en France. Il y a donc peu de chance que le crédit et le taux d’endettement des emprunteurs concernés n’augmentent pas. Leur pouvoir d’achat, déjà impacté par l’inflation, devrait encore baisser. Une nuance cependant, une partie de ces crédits a été contractée alors que les taux étaient bien supérieurs. Ces acquéreurs devraient donc avoir la capacité de rembourser.

A noter, selon l’INE (ndlr : l’Institut Nationale des Statistiques), dès le mois de février 2022, les prêts à taux fixes ont explosé : 73,8 % des prêts signés en février et mars derniers l’ont été à taux fixe, le chiffre le plus haut jamais enregistré. Et depuis le mois de mai dernier, nombreux sont les Espagnols qui changent les conditions de leur prêt. La BCE avait donc bien fait de préparer les esprits à cette hausse des taux directeurs.

Baisse des prix de l’immobilier

Le marché immobilier est proche de la bulle dans certains pays. La Banque Centrale Européenne a donc tiré la sonnette d’alarme il y a quelques semaines. Les prix de l’immobilier seraient surévalués de 10 à 15% en Europe. La pandémie a accéléré cette montée des prix. Un cycle de hausse des taux devrait donc les faire chuter et pénaliser le marché immobilier.

La peur

Ce facteur psychologique est très puissant. Face à ce climat d’incertitudes, nombreux sont les acquéreurs qui devraient repousser leur projet d’achat.

Hétérogénéité du marché immobilier

En Espagne, il existe une grande disparité de prix et de dynamisme du marché immobilier. Les capitales de région et les villes côtières devraient rester attractives.

L’espoir est le pilier du monde

Selon un proverbe africain, l’espoir est le pilier du monde. Il vaut toujours mieux voir le verre à moitié plein, n’est-ce-pas ?

Que ce soit pour y passer votre retraite, pour vous y installer ou pour faire de la location, il reste avantageux d’acheter de l’autre côté des Pyrénées.

- Les prix de l’immobilier restent plus abordables qu’en France : 1876 euros par mètre carré en moyenne en juin 2022 selon le portail Idealista.

- Le tourisme se porte très bien, l’Espagne a récupéré son niveau d’attractivité d’avant pandémie. Selon l’INE, en mai dernier le pays de Cervantes a accueilli plus de 7 millions de touristes contre 1,4 million en mai 2021.

- L’Espagne jouit aujourd’hui d’une bonne santé économique. En 2021, la Banque d’Espagne révélait que les familles espagnoles s’étaient en moyenne enrichies de 9,4%.