Dossier spécial : hausse des taux, faut-il craindre une crise de l'immobilier ?

News immobilières

Dossier spécial : hausse des taux, faut-il craindre une crise de l'immobilier ?

Thomas R.

4 novembre 2022

Sommaire

1. Hausse des taux : jamais deux sans trois 2. La Banque Centrale Européenne, c’est quoi ? 3. À quoi cela sert-il de monter les taux ? 4. Pourquoi augmenter les taux à nouveau ? 5. La hausse des taux, flashback 6. Hausse des taux : vers une crise de l’immobilier ? 7. Immobilier en Espagne : des difficultés d’accès au crédit 8. Achat immobilier en Espagne : les mensualités en augmentation 9. Immobilier : les taux peuvent-ils encore augmenter ? 10. Acheter en Espagne : la peur des acquéreurs 11. Crise du marché immobilier : «remettons l’église au milieu du village»

Hausse des taux : jamais deux sans trois

Une expression quasiment infaillible. Pourtant, quand il s’agit de hausse des taux, on préférerait qu’elle le soit.

Sans surprise, le jeudi 27 octobre 2022, la Banque Centrale a remonté ses taux directeurs pour la troisième fois consécutive. Cette fois encore, elle a acté une hausse de 0,75 %. Avec ce nouvel ajustement, ce qu’on appelle “le coût de l’argent” s’élève aujourd’hui à 1,5 %. Vous vous étouffez déjà ? Pensez aux Etats-Unis, on y dépasse les 4 %… Il vaut toujours mieux voir le verre à moitié plein.

La rédaction de J’achète en Espagne a déjà consacré des articles à ces hausses de taux. Nous pensions alors qu’il s’agissait d’un simple sprint contre l’inflation mais, plus de doute possible : c’est d’une course de fond dont il s’agit. Alors, cette nouvelle hausse des taux doit-elle nous faire craindre une crise de l’immobilier et en Europe de manière générale ?

Pour répondre à cette question et nous le ferons, reprenons les fondamentaux.

La Banque Centrale Européenne, c’est quoi ?

La Banque Centrale Européenne est une institution financière et monétaire créée en 1998. Elle siège en Allemagne, à Francfort. Son rôle ? Elle est garante de la bonne santé monétaire de l’Union Européenne. Elle a le monopole de l’impression des billets et elle est, pour aller vite, le gendarme de la monnaie unique.

À titre d’exemple, c’est la BCE qui a permis à l’Europe de garder la tête hors de l’eau à la suite des crises de 2008 et du COVID.

Ses décisions ont donc, de manière inéluctable, des conséquences sur le marché immobilier. Si vous voulez investir en Espagne, il faut donc vous intéresser de près à cette institution.

À quoi cela sert-il de monter les taux ?

Les taux directeurs, késaco ? On vous explique tout dans cet article, que nous avons publié au printemps dernier.

Ce qu’il faut retenir, c’est que l’action de la montée des taux est mécanique. Lorsque les prix augmentent, c’est-à-dire lorsque l’inflation pointe le bout de son nez, si les taux directeurs de la BCE restent bas, il n’y a aucune raison qu’ils baissent.

Car les taux directeurs influent sur le coût du financement des banques. Si ce coût augmente, ceux des prêts aux entreprises et aux ménages augmentent aussi. L’épargne devient donc une solution plus attrayante. Conséquence : la demande baisse et cela contribue à faire baisser l’inflation. Vous l’avez ?

Ces dernières années, c’est l’inverse qui s’est produit : la Banque Centrale Européenne avait baissé ses taux directeurs afin de stimuler le crédit et la consommation. Mission accomplie, visiblement ! Il faut maintenant défaire ce qui a été fait.

À retenir, l’effet de la hausse des taux directeurs n’est pas immédiat. Il faut attendre entre 12 et 24 mois selon les experts en économie pour qu’ils se fassent sentir. La BCE ne s’ attend pas à casser la courbe inflationniste en 6 mois. En revanche, elle compte sur l’anticipation des comportements.

Si vous avez envie d’investir en Espagne -et en France d’ailleurs- vous vous demandez donc sûrement si c’est le bon moment. Réponse en fin d’article, promis.

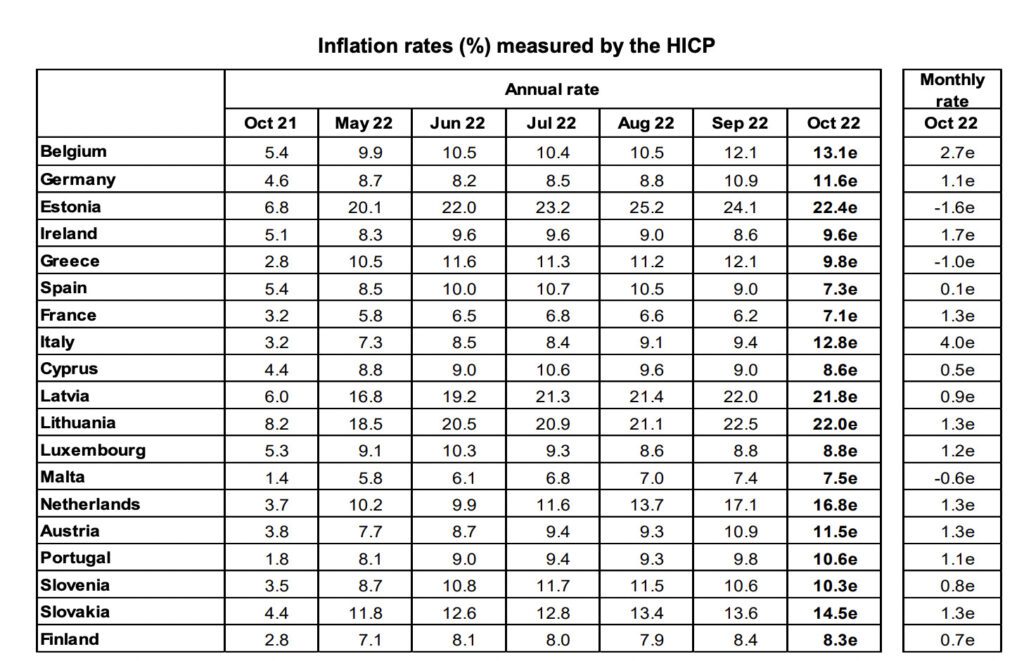

L’inflation par pays, source : Eurostat

Pourquoi augmenter les taux à nouveau ?

Pour faire redescendre la température d’un cran. Nos comptes en banque flambent. Il faut que cela cesse.

Selon Eurostat, l’office statistique de l’Union Européenne, les chiffres de l’inflation pour le mois d’octobre sont alarmistes : 10,7 % d’augmentation contre 9,9 % en septembre.

Tous nos lecteurs en âge de payer leurs factures s’en sont rendu compte, c’est l’énergie qui est leader de l’augmentation. Elle est talonnée par l’alimentation -vous aussi vous l’avez remarqué au moment de passer à la caisse, n’est-ce pas ?- puis par l’alcool et le tabac -fumeurs, il est temps d’éteindre votre cigarette…!

Cela veut dire que les mesures prises jusqu’ici n’ont pas été inefficaces mais insuffisantes. Elles n’ont pas suffisamment influencé nos comportements et ceux des marchés.

En France, l’inflation est à un peu plus de 7 % en ce moment, autrement dit elle est en hausse pour le sixième mois consécutif. En Espagne en revanche, elle a enfin amorcé une trajectoire descendante : elle est passée de 10,7 % en juillet à 7 % en octobre.

La mission de la Banque Centrale Européenne étant de maintenir l’inflation sous la barre des 2 %, il lui fallait une nouvelle fois réagir.

L’inflation par types de produits, source : Eurostat

La hausse des taux, flashback

Pour rappel, les hausses de ces derniers mois n’ont pas été timides.

Le coup d’envoi de cette course a été lancé en juillet (0,5 %). Le deuxième coup de fusil est parti en septembre (0,75 %) et le troisième vient d’être tiré par Christine Lagarde (0,75 %). Et il se murmure que cela n’est pas fini.

Avec cette troisième hausse consécutive, l’autorité financière persiste et signe et les rumeurs de récession vont bon train.

La présidente de la Banque Centrale Européenne n’est pas prête à laisser la hausse globale du coût de la vie gagner du terrain. Elle serait prête, en revanche, à prendre le risque de ralentir les marchés. Celui de l’immobilier en tête.

Hausse des taux : vers une crise de l’immobilier ?

Sachez que nous parlons de marché européen, mais que c’est bien la situation économique mondiale qui est sous tension. La Réserve Fédérale américaine vient d’augmenter à nouveau ses taux ce mercredi (le 2 novembre 2022). Jerome Powel, son directeur, est inflexible. Ils sont donc passés cette semaine à 4 %. Nous vous le disions en introduction.

Joe Biden lui-même est en pleine tempête. Bouc émissaire du climat inflationniste (+8,5 % outre-atlantique), il tremble face aux élections de midterm, prévues le mardi 8 novembre prochain.

D’ailleurs, si vous convoitez un bien dans le pays de Tom Sawyer, sachez qu’en ce moment les taux immobiliers y culminent à 6 % pour un emprunt sur 30 ans. Les ventes sont donc en chute libre. De quoi relativiser, encore une fois.

La skytower, le siège de la BCE à Francfort

Immobilier en Espagne : des difficultés d’accès au crédit

Qui dit hausse des taux directeurs, dit hausse du coût des emprunts immobiliers, dit difficultés d’accès au crédit, dit menace de ralentissement du marché. CQFD

En Espagne comme en France, tous les dossiers fragiles sont sur la sellette. De plus en plus d’acquéreurs se voient refuser l’accès au crédit.

Dans le cas du pays de Cervantes où il règne une tradition de prêts à taux variables, ces freins sont renforcés par la hausse spectaculaire de l’Euribor.

L’Euribor, c’est le taux d’intérêt moyen utilisé par les grandes banques européennes pour se prêter de l’argent entre elles. En avril 2022, il est entré en terrain positif pour la première fois depuis 2016. Aujourd’hui, il se situe autour de 2,7 %. Son maximum depuis décembre 2008.

Ces derniers mois, sentant le vent tourner, les acquéreurs potentiels ont de plus en plus souscrit des prêts à taux fixes. Évidemment, les banques s’y sont préparées, elles ont donc durci les conditions d’emprunt et augmenté leur taux. À 3 % et parfois même plus.

En cas de projet d’achat en Espagne, préparez-vous donc.

Achat immobilier en Espagne : les mensualités en augmentation

Nous l’aurons compris, il devient difficile d’emprunter, mais quid des mensualités si vous voulez acheter en Espagne (que vous empruntiez en France ou en Espagne d’ailleurs…) ?

Eh bien pas de surprise sur ce sujet non plus : elles augmentent elles aussi, mettant de nombreux foyers dans une situation intenable. Ils doivent consacrer de plus en plus d’argent à leur hypothèque. Car, d’évidence, l’inflation n’est pas reflétée dans les salaires.

À titre d’exemple, la hausse de l’Euribor a conduit les emprunts contractés à taux variables a augmenter en moyenne de 200 euros au cours du mois d’octobre en Espagne !

Immobilier : les taux peuvent-ils encore augmenter ?

La réponse est oui, car cette hausse est fonction de la hausse des taux directeurs. La Banque Centrale Européenne n’a pas l’air disposée à arrêter leur progression. Quand, et de combien vont-ils augmenter ? Personne ne peut le dire aujourd’hui.

Acheter en Espagne : la peur des acquéreurs

La peur est un facteur intangible absolument décisif dans ce genre de contexte. Elle est impalpable, il est difficile de la mesurer, mais il est certain qu’elle joue son rôle dans l’évolution du marché immobilier. Décider d’investir en Espagne ou ailleurs, c’est osé. C’est avoir confiance. Confiance en l’avenir, le sien et celui de la bonne santé de l’économie européenne et même mondiale.

Crise du marché immobilier : «remettons l’église au milieu du village»

“Remettre l’église au milieu du village”, vous connaissez cette expression française on ne peut plus imagée ? Dans le cas qui nous intéresse, cela veut dire : remettons les points sur les “i” : non, ce n’est pas la fin du monde ! Vos parents ont connu des situations bien pires que celles-ci. Posez-leur la question ce week-end, vous verrez, vos inquiétudes les feront sourire et vous serez partis pour 1 heure d’anecdotes démarrant par “De notre temps…”

Vous le savez si vous lisez les articles de J’achète en Espagne régulièrement, nous aimons la nuance et pour rappel, en 2009, à taux directeurs comparables, les taux immobiliers sur 20 ans avaient déjà dépassé la barre des 4 %. Réjouissons-nous donc de savoir que la moyenne actuelle en France pour un crédit sur 20 ans est de 2,3 % et ne reportons pas nos projets d’acquisitioncar comme le dit cette formule espagnole “hoy mejor que mañana”, sous-entendu, “le plus tôt sera le mieux” et, en l’occurrence, “un tiens vaut mieux que deux tu l’auras”. Il faut acheter en Espagne, et il faut acheter maintenant !

Autre point, le plus important à nos yeux : les francophones qui achètent en Espagne ont un plus gros pouvoir d’achat que dans leur pays respectif. Ils ont plus de moyens financiers, des salaires et des retraites plus élevés car, malgré l’inflation, les prix y restent moins élevés. Pour rappel, en Espagne, le mètre carré moyen est à 1 910 euros quand en France, il est à un peu plus de 3 200 euros.

En d’autres termes, investir en Espagne reste LA bonne idée… Et vous savez quoi ? Nous sommes l’interlocuteur idéal pour vous y aider.