Les news de l’immobilier espagnol, deuxième semestre 2023

Si c’est le mot “essoufflement” qui caractérisait le mieux le marché immobilier espagnol au premier semestre 2023, ce sont ceux de “paradoxe” et d’”insécurité” qui le définissent le mieux en ce second semestre.

La logique devrait être implacable : les chutes des prêts immobiliers et des transactions du premier semestre auraient dû entraîner une baisse des prix rapide. Pourtant, ils résistent.

Pour expliquer en partie ce paradoxe, il faut tourner la tête du côté de :

- L’Europe. L’instabilité économique en zone euro ne faiblissant pas, la pierre rassure.

- L’Espagne. Dans laquelle, la puissance de l’acheteur étranger est sans précédent et la nouvelle loi sur le logement a accentué la volonté d’achat plus que la confiance en la location.

Certes, le quatrième trimestre n’est pas encore terminé, mais les tendances sont là.

Pour maintenir une continuité d’analyse, nos sources sont les mêmes que celles du semestre précédent : Idealista, le leader des portails immobiliers en Espagne, Fotocasa et Pisos, deux pureplayers qui ont leur propre département d’études, l’INE l’Institut national des statistiques qui monitore de près le marché, BBVA Research, les analyses des greffiers d’Espagne (Registradores) et d’Euroval, le leader de l’estimation immobilière en Espagne.

Contexte général : l’Espagne à la croisée des chemins

La santé économique de l’Espagne à l’aube de 2024 : entre défis et perspectives de croissance

Un mot de contexte national pour planter le décor.

À l’approche de 2024, l’économie espagnole se trouve à un carrefour. Selon les dernières prévisions optimistes du gouvernement, après une année 2023 qui devrait se clore avec 2,4 % de croissance, en 2024, le PIB de l’Espagne devrait connaître une nouvelle phase de croissance de 2 %. Pourtant, malgré une économie résiliente, un marché du travail en forme et la baisse de l’inflation (3,2 % en ce mois de décembre contre 10,8 % au plus haut en juillet 2022) l’incertitude domine. En cause ? L’instabilité économique de la zone euro, mais aussi une politique intérieure mouvementée avec (entre autres) la nouvelle loi sur le logement, la possible réduction de la durée légale du travail qui fait polémique, et un gouvernement minoritaire. Paradoxe et insécurité donc.

Deux facteurs externes puissants conditionnent le marché immobilier espagnol

Impossible de ne pas y faire encore une fois référence.

Ces dernières années, le marché immobilier a été fortement impacté par la pandémie. Elle a entraîné un boom des transactions immobilières les deux années suivantes, jusqu’à 720 000 fin 2022. Mais la drastique hausse des taux d’intérêt par la Banque Centrale Européenne (passés de -0,5 % à +4,75 % en un an et demi) a sonné la fin de la récréation et rebattu les cartes. Aujourd’hui, le marché s’ajuste encore à ce chaud-froid. Paradoxe et insécurité une fois de plus.

Pour mieux comprendre, voici les données que nous allons développer dans ce bilan du second semestre 2023 :

- Le maintien de la hausse des prix.

- Celui de la hausse des taux.

- La chute libre des crédits immobiliers.

- Celle des transactions.

- La demande accrue qui continue d’impacter les prix et les stocks.

- Le krach du secteur de la construction.

- Les niveaux historiquement bas de l’inventaire des logements disponibles à l’achat et à la location.

- La crise aiguë du secteur de la location.

Immobilier espagnol : hausse des taux et hypothèques en chute libre

Taux : la hausse s’est installée

La hausse des taux est un signe fort et éloquent du ralentissement du marché. En moyenne, d’après l’INE, les taux de crédit immobilier culminent fin 2023 à 3,26 %.

- Le taux fixe moyen est à 3,40 %.

- Le taux variable est à 3,09 %.

Rappelons qu’en janvier 2023, ils étaient tous les deux sous la barre des 3 %.

À titre de comparaison, la France affiche, elle, des taux à 4,22 % selon l’Observatoire crédit logement. Cela explique, en partie, la situation alarmante du secteur de l’autre côté de la frontière.

Évolution des taux d’emprunt entre août 2022 et septembre 2023 (étude publiée en novembre 2023).

L’Euribor, l’indice interbancaire qui régule le taux auquel les banques européennes se prêtent de l’argent entre elles, a pourtant légèrement baissé. Il s’élève à 3,77 % en ce mois de décembre, contre 4,15 % lors de notre dernier bilan, publié en août 2023.

Évolution de l’Euribor entre novembre 2021 et décembre 2023.

Autre donnée significative qui nous éclaire sur l’état d’esprit des propriétaires : 45,5% des emprunteurs ayant demandé un changement de conditions de leur emprunt ont opté pour un changement du type de taux. Après ces modifications, la part des taux fixes est passée de 13 % à plus de 36 % (INE).

Les emprunts : chute libre et durée réduite

Deuxième preuve du ralentissement et du durcissement des conditions d’accès au crédit immobilier : les banques prêtent majoritairement à taux mixte et surtout, les hypothèques sont en chute libre. Depuis février, rien ne semble en mesure d’arrêter cette chute.

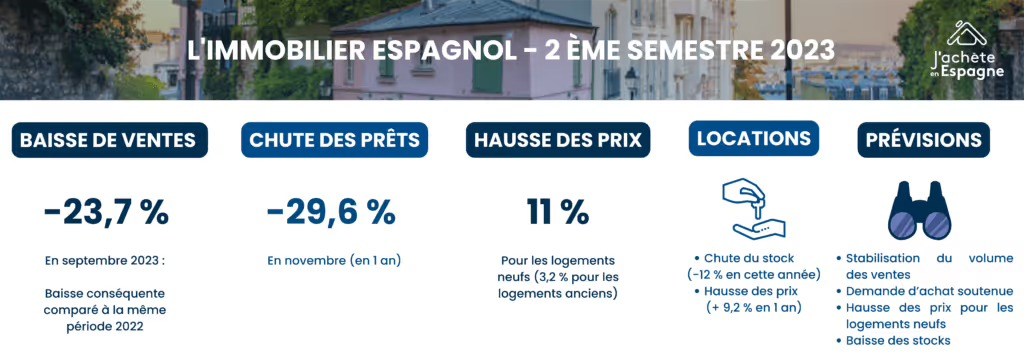

L’INE, nous apprend dans son dernier compte rendu officiel publié fin novembre 2023, que les emprunts ont baissé de 29,6 % en un an. C’est beaucoup, mais sachez qu’en France, ils ont baissé de 40 % selon l’Observatoire crédit logements. L’écosystème immobilier français est complètement grippé.

Au premier semestre, un peu moins de 60 % des acquisitions avaient été réalisées sur fonds propres en Espagne. En cette fin d’année, le panorama est le même. Les acquéreurs cherchent des solutions pour se détourner des banques.

La durée moyenne d’emprunt est, quant à elle, passée de 25 ans à 24 ans en six mois. Évidemment, plus la durée augmente, plus le taux proposé augmente. Autrement dit, pour emprunter dans les meilleures conditions possibles fin 2023, il faut une bonne solvabilité. Ce sont ces profils d’acheteurs, plus solides, qui sont favorisés. Les primo-accédants et les dossiers fragiles sont exclus de l’emprunt.

Chute des ventes

À l’échelle nationale

Si vous avez attentivement lu notre dernier bilan, vous avez retenu que :

- Après une année 2022 dynamique avec 720.000 biens vendus, le marché immobilier espagnol avait connu un ralentissement début 2023. Février était un mois de rupture. Les ventes avaient alors baissé de 13 % par rapport à février 2022 (étude BBVA).

- Le mois de mai marquait le 8ᵉ mois consécutif de baisse et le nombre de ventes avait chuté de 14,5 % en juin 2023 (en glissement annuel).

- À l’époque, CaixaBank anticipait alors une chute significative du volume des transactions et tablait sur 500 000 opérations fin 2023.

Six mois plus tard, cette baisse est-elle avérée ? Toutes nos sources sont au diapason : la chute est là. Elle est moins marquée que prévu, mais elle est bien là.

- Les dernières données officielles publiées par l’INE en novembre et qui comparent la fin de troisième trimestre 2023 et la même période 2022, évoquent une baisse des ventes de l’ordre de 23,7 %.

- Selon les greffiers d’Espagne, il s’est vendu un peu plus de 600 000 logements entre novembre 2022 et novembre 2023. Autrement dit, une fois l’année terminée, les transactions ne devraient pas dépasser ce seuil de manière très manifeste.

- Idealista évalue, de son côté, que le volume des ventes en 2023 devrait légèrement dépasser les 600 000.

- CaixaBank a finalement revu à la baisse ses pronostics et opte désormais aussi pour un volume de ventes proche de la barre des 600 000.

Rendez-vous au premier semestre 2024 pour vérifier ces estimations.

Quelles communautés s’en sortent le mieux ?

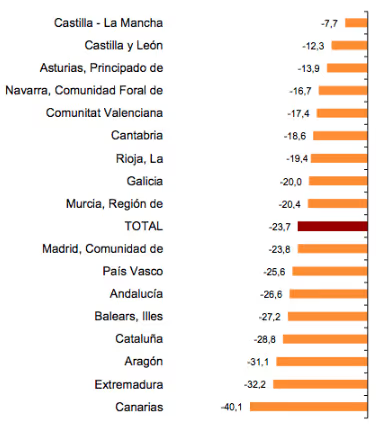

Toutes les communautés autonomes ont vu les ventes chuter à la fin du troisième trimestre 2023. Dans ce contexte, les 3 communautés qui s’en sortent le mieux sont d’après les statistiques officiels :

- Castille-la-Manche : -7,7 %

- Castille-et-Léon : – 12,3 %

- Les Asturies : – 13,9 %

Quelles communautés s’en sortent le moins bien ?

À l’inverse, les communautés autonomes ayant vu leurs ventes baisser drastiquement entre la fin de 3ᵉ trimestre 2023 et la même période en 2022 sont :

- Les Canaries : – 40 %

- L’Estrémadure : – 32,2 %

- L’Aragon : -31,1 %

Ventes par communautés autonomes, glissement annuel, T3 2023

Source : INE

La hausse continue des prix

Tendance générale haussière

Face à l’augmentation drastique et continue des taux bancaires, la chute espérée des prix a fait “le pain” et les gros titres de la presse en Europe. La France, l’Allemagne, les Pays-bas, etc. tous se confrontent à la chute des prix, au grand dam des propriétaires. Dans ce panorama, l’Espagne fait figure d’exception. La baisse s’y fait attendre. Une attente qui joue aussi sur le calendrier des aspirants acquéreurs les plus fragiles financièrement. Au moment où nous rédigeons notre bilan, en ce début décembre 2023, les prix restent hauts. Ils continuent même de grimper.

Pour en venir aux chiffres, le coût du logement a augmenté de 4,5 % au troisième trimestre de l’année par rapport à la même période de 2022, accumulant ainsi 38 trimestres de hausse. 2,5 % de plus par rapport au trimestre précédent.

- Les prix des logements neufs ont augmenté de 11 % sur l’année, la hausse la plus significative depuis 16 ans.

- Pour les logements anciens, il faut tout de même faire face à une hausse de plus de 3,2 % par rapport au trimestre précédent.

Idealista, qui actualise ses données chaque mois, indique de son côté en décembre une hausse du prix des logements à vendre dans l’ancien de 7 % au cours des 12 derniers mois, portant le prix moyen à 2 027 €/m2.

Les hausses par communautés autonomes

Les plus fortes hausses de prix par rapport à l’année précédente ont eu lieu :

- Dans la Communauté forale de Navarre : +7,6 %.

- Les Îles Canaries : +6,6 %.

- La Cantabrie : +5,9 %.

Castille-la-Manche, l’Estrémadure et la Rioja enregistrent, elles, les hausses les plus modérées, avec respectivement : +1 %, +1,1 % et +1,9 %.

Augmentation des prix en pourcentage entre le 3ᵉ trimestre 2022 et le 3ᵉ trimestre 2023.

Source : INE

Remarquons qu’autour du littoral méditerranéen et dans les îles, les hausses de prix sont significatives. Elles sont toutes au-dessus de (ou égales à) l’augmentation nationale.

Pour avoir une idée de la carte des prix fin 2023, sachez enfin que Saint-Sébastien est la capitale la plus chère d’Espagne avec un prix de 6 304 euros/m². Jaén, elle, est la capitale la plus économique avec ses 1 113 euros/m².

Comment cette hausse des prix est-elle possible ? Ils auraient dû baisser mécaniquement et rapidement.

Voici plusieurs explications que nous approfondirons dans la suite de notre bilan :

- Les propriétaires préfèrent ne pas vendre plutôt que de brader leur bien. Ils font de la résistance. Dans ce contexte de hausse des taux, ils continuent d’avoir la main. Et ils peuvent se le permettre, car la demande reste très haute et l’offre relativement basse, surtout dans les zones attractives comme les grandes villes et le bord de mer.

- Les étrangers jouent, cet hiver encore, le rôle de booster du marché. Les propriétaires des grandes métropoles ou des zones littorales qui souhaitent vendre savent qu’ils peuvent réaliser de belles plus-values et des transactions fiables en vendant à des étrangers au pouvoir d’achat supérieur à l’acheteur national.

- L’augmentation drastique des loyers et la chute des stocks. Cette réduction de l’offre locative exerce une pression à la hausse sur les prix des loyers et influence également le marché de l’achat de logements.

- L’instabilité économique en Europe encourage la demande. L’investissement immobilier est un rempart contre l’inflation. Les rentabilités locatives sont bonnes en Espagne. Cela joue aussi.

Les étrangers mettent le marché sous perfusion

Nous avons effleuré le sujet, approfondissons maintenant, chiffres à l’appui.

Une nouvelle fois, ce sont les acheteurs étrangers qui permettent au marché immobilier espagnol de garder des couleurs. Au 3ᵉ trimestre 2023, ils représentent 15,44 % des acquéreurs. Un record. Les Britanniques sont en tête du peloton, comme toujours, avec 10,11 % des acquisitions. Ils sont suivis par les Allemands puis les Français, avec respectivement 7 % et 6,7 % des achats.

Le marché de 10 des 17 communautés autonomes est stimulé par cette typologie d’acheteurs.

Où achètent-ils le plus ?

- Aux Baléares, à près de 31,7 %.

- Dans la Communauté valencienne, pour quasiment 29,5 % d’entre eux.

- Aux Canaries, à plus de 28 %.

- Dans la Région de Murcie, à près de 25 %.

- En Catalogne, pour un peu plus de 16 % d’entre eux.

- Et, en Andalousie, pour un peu moins de 16 %.

Si l’on se centre sur les provinces, c’est celle d’Alicante qui concentre la majorité des achats avec près de 43,8 %. Loin devant Santa Cruz de Tenerife, qui est en deuxième position avec 36,6 %.

Quand la peur domine

La peur est un sentiment puissant, une force sous-jacente qui soutient la demande ces derniers mois. Depuis la pandémie et l’inflation, les facteurs d’instabilité se sont multipliés et ont créé un sentiment d’intranquillité, de crainte du lendemain. Il impacte considérablement le marché.

La pierre comme refuge

Carapace de protection contre les à-coups, héritage, investissement intelligent, plus que jamais, en ce deuxième semestre 2023, la pierre est une valeur refuge. L’or est au diapason. Son cours a même atteint son record historique début décembre 2023 avec 2 150 dollars l’once.

De nombreux aspirants à la propriété s’arment de patience et attendent leur tour. D’autres négocient avec rage. On remarque 10 à 20 % d’écart entre le prix affiché et le prix final.

La demande est solide

Malgré les obstacles grandissants pour l’octroi d’un financement, la demande pour l’achat de biens immobiliers reste donc très soutenue. C’est cette demande persistante et non satisfaite qui explique la hausse continue des prix immobiliers, particulièrement dans les zones urbaines où la tension sur le marché est la plus palpable.

C’est l’information clé pour comprendre les enjeux du secteur immobilier espagnol aujourd’hui.

Un manque cruel de logements dans l’ancien et le neuf

Les stocks, à des niveaux inquiétants

C’est toujours la pénurie et cela alimente la demande.

Entre 2019 et 2023, l’Espagne avait perdu 12 % de son stock immobilier. Alicante et Valence avaient été les plus touchées par cette diminution, suivies de Las Palmas et Barcelone.

Qu’en est-il en cette fin d’année dans un contexte de baisse des ventes ? La fonte s’accentue encore avec –4 % de propriétés disponibles au niveau national au troisième trimestre 2023 (Idealista). Quarante-deux villes ont vu leur stock diminuer.

- Valence a perdu 20 % de son stock en 2023.

- Alicante, 15 %.

- Palma de Majorque, 11 %.

- Barcelone, 10 %.

- Dans la capitale, la chute est modérée : 1 % seulement.

Cette baisse des logements disponibles, conjuguée à la persistance d’une forte demande que nous avons évoquée, contribue à expliquer la pression continue sur les prix du marché.

La chute de la construction continue

On assiste à un krach de la construction.

Dans notre rapport du premier semestre 2022, nous l’avions surnommée “la bête noire de l’immobilier”. Nous réitérons. Le secteur est en apnée et les constructions restent au point mort, pour toute une série de raisons :

- BBVA pointe du doigt le manque de terrains dits “urbanisables”, c’est-à-dire constructibles.

- Trouver de la main-d’œuvre qualifiée reste compliqué dans un contexte d’augmentation des prix.

- L’augmentation des coûts de l’énergie et des matériaux depuis la guerre en Ukraine reste d’actualité, or, ils représentent 80 % du coût total de la construction.

- Le stock de logements neufs disponibles continue de diminuer. Il a été grignoté par la demande post-COVID.

- BBVA prévoit toujours une baisse d’un peu moins de 10 % des permis de construire pour de nouveaux logements en 2023.

La rentabilité dans tout ça

Des rentabilités encore en hausse

Au premier semestre 2023, la rentabilité locative en Espagne affichait une moyenne de 6,3 selon Pisos. En décembre, elle se maintient à de très bons niveaux. Au troisième trimestre 2023, elle dépasse même les 7 % selon la dernière étude Euroval, le leader de l’estimation immobilière en Espagne.

Où investir en cette fin d’année 2023 ?

La petite ville de Cuenca, située dans la Communauté de Castille-la-Manche, arrive en tête des villes les plus rentables d’après Euroval avec 10,3 % de rendement locatif en novembre 2023.

Retenons ensuite :

- Valence et ses 9,6 % de rentabilité en moyenne.

- Ciudad Real : 9,5 %.

- Ségovie : 9,4 %.

- Huelva et Las Palmas : 9,1 %.

Au bout de la chaîne, Saint-Sébastien, ville où le mètre carré à l’achat est le plus cher, est la moins rentable. Son rendement locatif moyen ne dépasse pas 6,4 % en cette fin de deuxième semestre 2023.

Le point sur les 4 autres grandes capitales que nous citons souvent :

- Barcelone et Tenerife : 8,3 % de rentabilité.

- Alicante : 7,9 %.

- Malaga : 7,4 %.

- Madrid : 6,6 %.

Vous cherchez des conseils pour investir ? Voici pourquoi nous choisirions Madrid, Barcelone et Alicante.

Madrid : 6,6 %, cela reste une très belle rentabilité pour une capitale. Si vous voulez être aidés dans le cadre d ’un achat immobilier à Madrid, contactez nos experts.

Barcelone : 8,3 % de rentabilité. Si vous avez un projet d’investissement à Barcelone, contactez nos conseillers.

Alicante : 7,9 % de rentabilité pour une ville de bord de mer où le prix au mètre carré reste très abordable. Obtenez par visioconférence tous les conseils de nos experts pour investir à Alicante.

Le locatif dans la tempête

C’est la crise.

Nous l’évoquions dans notre bilan du premier semestre 2023 sans trop savoir à quoi nous attendre. Six mois plus tard, la Loi sur le Logement, loin d’atteindre ses objectifs, a eu un impact négatif sur le secteur locatif.

La loi sur le logement : facteur d’instabilité

Cette nouvelle loi, dont la mission était de dégonfler le marché résidentiel, est entrée en vigueur en juin 2023. Si vous voulez tout savoir sur son contenu, consultez notre article complet : Nouvelle loi sur le logement en Espagne : nous vous expliquons tout.

Succinctement, retenons qu’elle établit un plafond à l’augmentation des prix des loyers dans tout le pays à 2 % pour 2023 et à 3 % en 2024 et qu’elle définit des zones tendues. Malgré cet objectif louable de contrôler les prix, elle ne cesse de faire polémique, car elle a finalement des effets néfastes sur le secteur :

- Elle a entraîné la défiance de tous les acteurs du marché.

- Elle a engendré une réduction de 12 % du stock de logements disponibles à la location, et jusqu’à 26 % dans la capitale cette année (Idealista). De nombreux propriétaires ont privilégié les locations type Airbnb.

- Concernant les loyers, c’est la flambée. Ils sont même passés au-dessus de ceux de la bulle de 2007.

Nous signalions dans notre dernier bilan que 2023 devrait voir un durcissement des conditions d’accès à la location. C’est ce qui se produit. La loi a, en effet, exacerbé les difficultés des locataires. Les fractures se creusent, l’insécurité augmente.

Une récente étude de Fotocasa est alarmiste sur le sujet. 40% des locataires peinent à trouver un logement.

Les loyers explosent

Plus 9,2 % en un an. C’est la courbe à la hausse suivie par les prix de la location au niveau national, selon Idealista. Le montant moyen par mètre carré fin novembre 2023 était de 11,9 euros/m2.

Depuis 2014, l’augmentation cumulée des loyers est de plus de 60 %.

Cette flambée des prix impacte fortement les locataires. 93 % d’entre eux considèrent les loyers comme «chers» ou «très chers», avec un ressenti particulièrement fort parmi les jeunes.

Les plus fortes hausses ont été enregistrées dans les 6 capitales suivantes :

- Valence : +21,6 %.

- Palma de Majorque : +19,3 %.

- Alicante : +16,2 %.

- Malaga : +15,2 %.

- Barcelone : +14,4 %.

- Madrid : +12,4 %.

Les villes les plus chères à la location sont :

- Barcelone : 20,3 €/m².

- Madrid : 17,7 €/m².

- Saint Sébastien : 16,5 €/m².

- Palma de Majorque : 15,1 €/m².

- Bilbao : 13,5 €/m².

Les villes les moins chères :

- Zamora : 6,1 €/m².

- Cáceres : 6,5 €/m².

- Ciudad Real : 6,5 €/m².

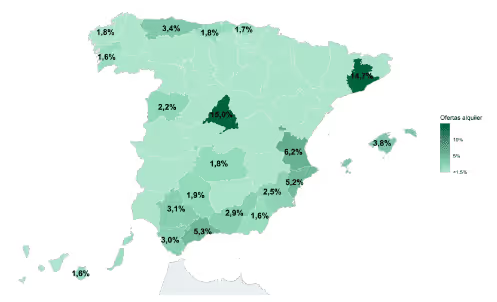

Carte de la répartition de l’offre locative

Source : Euroval

Conclusions et perspectives

Après un boom post-covid et un coup de frein suite à l’inflation, le ralentissement que nous entrevoyions à la fin de premier semestre 2023 est bien là. L’heure est-elle désormais au changement de cycle ? Voici, selon nous, les ingrédients de la recette immobilière en 2024 :

- Les prix devraient cesser d’augmenter dans l’ancien ou ralentir encore leur hausse.

- Dans l’immobilier neuf, la conjoncture est différente. Tout concorde pour prévoir une nouvelle hausse.

- La demande d’achat devrait rester soutenue, entretenue par la peur du lendemain, le manque de constructions nouvelles, les acheteurs étrangers.

- Après la sévère chute de 2023, le volume des ventes devrait se stabiliser.

- Le secteur de la location devrait encore souffrir, pénalisé par des prix prohibitifs conjugués à une dramatique baisse de stocks.

Vous avez un projet d’achat immobilier en Espagne ?

Faites-vous rappeler par un de nos experts sur place.